Magnitudes más significativas en el ámbito del sector olivícola internacional

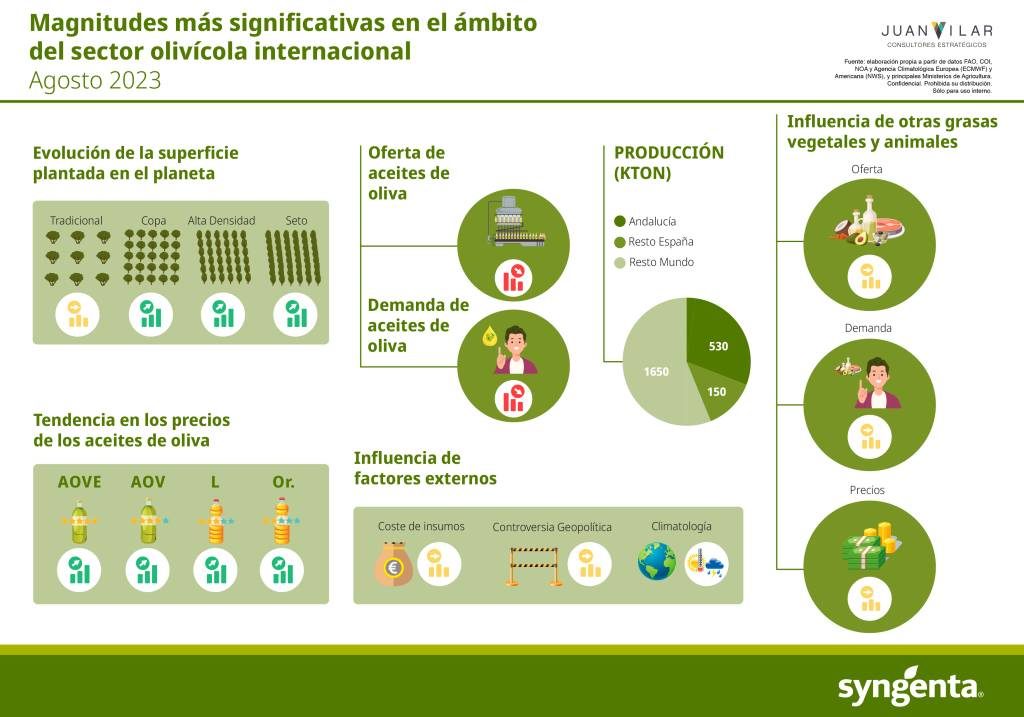

Entorno

Continuamos en un entorno complejo e inédito. Con una campaña mala, continuada con una igual o, en algunas zonas, incluso peor. Cierto es que estamos ante un cambio hacia un ciclo climatológico más favorable a la producción olivícola, aunque sus efectos se apreciaran a partir de la campaña 24/25.

Climatología

Las diferentes agencias internacionales, así como entidades colegiadas y autorizadas, con las que trabajamos de forma habitual, indican la llegada de un ciclo húmedo, coincidente con el ciclo solar. De tal forma que , iniciado con la entrada de una DANA en Europa, obtendremos un trimestre más húmedo, y un poco más cálido que la media. Esto beneficiará al sector productor de aceite de oliva a partir de la campaña 23/24, con una mayor producción.

Demanda

Nos encontramos ante una situación de rotura de stock, debido a que las escasas dos últimas campañas no han soportado la demanda global, que venía con una tendencia alcista. Dicha falta de oferta, se regula vía precio, lo que está ocasionando una caída de consumo. Esta pérdida se está notando en mayor medida en los países normalmente consumidores, al ser históricamente un producto asequible, por lo que la subida incesante del precio no es entendible por el consumidor final.

Oferta y precios

La escasa oferta obliga, como hemos comentado, a un incremento de precios en los distintos eslabones de la cadena. Con dicho ajuste, la demanda se resiente. Por tanto, en la situación actual, se están perdiendo consumidores. Respecto a los precios, no existe razón alguna para revertir a corto plazo la tendencia alcista. Si bien, con la llegada del nuevo ciclo y la importación de aceites frescos de la campana a punto de comenzar, podrá verse afectado, dibujando un diente de sierra hasta el próximo abril-mayo de 2024.